「特定調停」という言葉はあまり聞きなれないかもしれませんが、これも借金問題を解決するための債務整理の一つです。

こういったことをするのとしないのとではだいぶ違うのをご存知でしょうか?

逆にやろうと思っていた方にも注意点がいくつかあるので、知っておいて損はないと思います。

詳しく説明していきますので、ぜひ参考にしてみてください。

特定調停とは

特定調停は、特定債務者の経済的な再建を目的としており、貸主と借金の返済条件の緩和などを交渉し和解に持ち込むためのものです。

そして、特定調停を行うためには借主が簡易裁判所に申し立てを行う必要があります。

しっかりと返せる目処のあるかた、借金をがんばって返しているのに一向に減らないといった方が利用される場合が多いです。

貸主と交渉を行うことで、完済がみえてくると安心して借金を返していけるからです。

ゴールがみえないというかたにはオススメのものです。

特定調停の現状とは

一時期はとても人気がありました。

手続き費用も安く、複雑ではありますが個人でもすることが可能だったからです。

ピーク時には年間40万件近く申し立てがあるほどでした。

しかし、デメリットが多く現在は激減して4万件程度になっています。

自己破産は年間10万件程度あるので、それよりさらに下回る結果になっています。

原因としましては、借金返済の方法ということで申し込む人に対して、必ずしもその通りではなかったり、結果として裏切られるような形になってしまうといった問題があるからです。

メリットが限定的なので、申し込みをする人自体が少なくなってしまうのも納得がいきます。

さらに調停成立率がかなり低いことも関係しています。

調停成立は申し立ての件数のわずか3%程度です。

不調になってしまえば、遅延損害金まで請求され、97%の人は借金が減るどころか逆に払わなくてはいけなくなってしまっているのです。

件数がこれだけ減っているのにも納得がいきます。

メリット

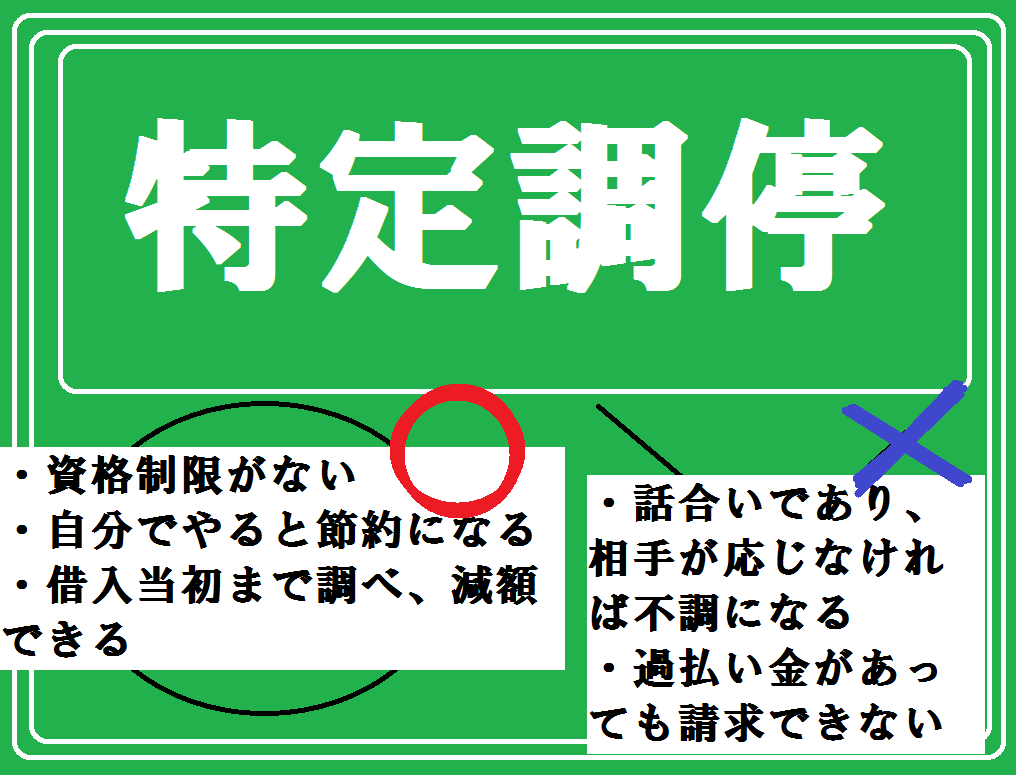

・自己破産のように資格制限がないので、誰でも受けられます

・裁判所で行う法的手続きですが、弁護士に頼まず自分でやると費用の節約になります

・借り入れ当初までさかのぼって借金を調べることで、借金を減額できる可能性があります。

デメリット

・任意整理と比べると法的手続きが少し複雑になります

・任意整理と違い、借金の催促が止まるのは書類を準備して申し立てが完了してからなので、

その間は催促が続きます。

・あくまでも調停(話し合い)であり、相手が応じなければ不調になってしまう可能性もあります。

その際でも遅延損害金を請求されます。

・過払い金が発覚した場合でも、調停手続きの中で請求することはできません。

【Q&A】

Q.特定調停をするための費用はいくらくらい必要か?

A.特定調停自体は費用が安くてできるものとして人気です。

申立手数料(収入印紙)と裁判所からの郵便物発送のために使用する手続費用(郵便切手)が必要です。

それほど高額ではないことがお分かりいただけたと思いますので、細かい部分は省きます。

Q.調停で約束したとおりの返済ができなくなったときはどうなるの?

A.調停で話し合い、双方が合意するとその内容を調書に記載します。

この調停調書といわれるものは判決と同じ効力があり、もし記載された通りに返済しない場合は、

強制執行を受ける可能性があります。

調停調書の内容を強制的に実現させられるということです。

どんな方法かは場合によって違いますが、そういった効力のあるのが調停調書だということを忘れないでください。

信用情報(ブラックリスト)について詳しく知りたい方はこちら⇒借金と関係してくる『社会的信用』とは具体的にどんなものか

特定調停以外の「債務整理」

●自己破産・・・借金をすべて帳消しにする

●個人再生・・・借金を大幅減額できる

●任意整理・・・利息の支払いを免除してもらう

●過払い金請求・・・過去に払った借金で払いすぎていたらお金が返ってくる