「個人再生」は債務整理の中でも最も手続きが複雑なものです。

そのため懸念される部分もありますが、メリットは多いです。

借金を大幅に減らせる以外のメリットとは、そして懸念されるデメリットの内容は?

「個人再生」について詳しく説明します。

個人再生とは

住宅ローンを手放すことなく借金を大幅に減額できる債務整理の一つです。

どのくらい減るかというと、原則5分の1から最大10分の1に減額されます。

メリットも多いですが、手続きが複雑で素人には厳しいので、専門家に頼むことをオススメします。

また、誰でも手続きができるわけではなく条件があるので、詳しく知っておく必要があります。

そして個人再生に失敗してしまったら、自己破産しか手段がなくなることを覚えておいてください。

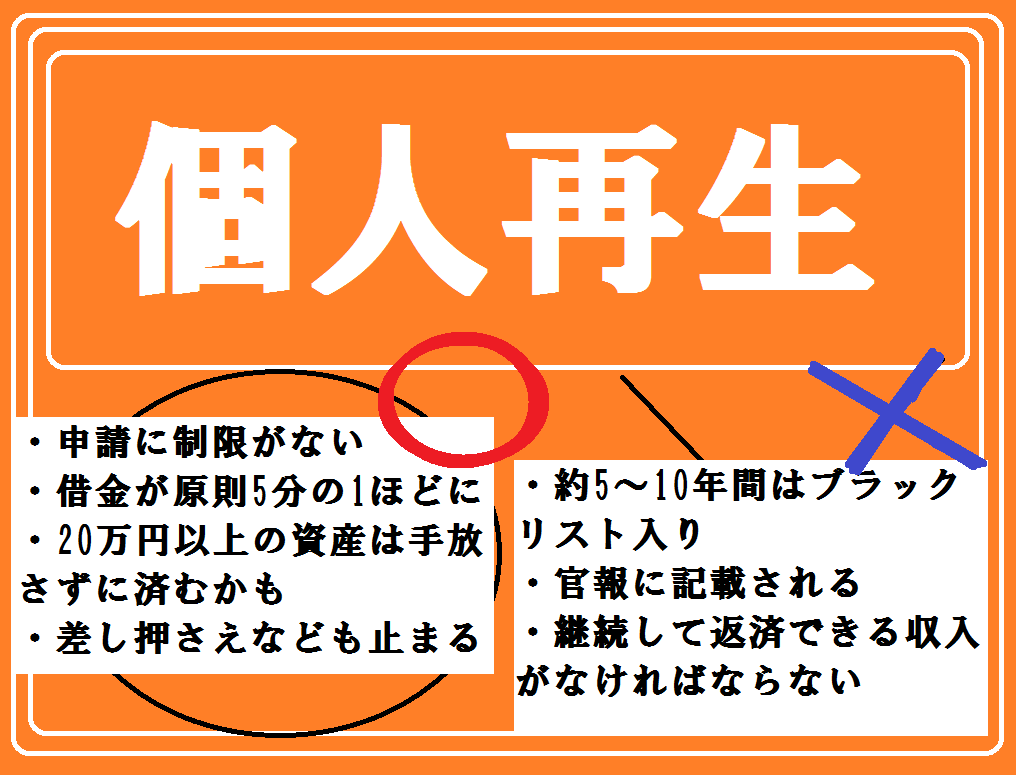

メリット

・住宅ローンがあっても手放さなくて大丈夫

・自己破産のように制限がないため、ギャンブルでの借金でも可能

・額によって異なりますが、大幅に借金を減額できます(例:300万円⇒100万円に!)

・車などの20万円以上の価値のあるものは手放さなくて良い

・債権者(貸主)は差し押さえなど強制執行手続きを行うことができないため、催促が止まる

デメリット

・10年以上は信用情報(ブラックリスト)に載ってしまうため、

新規で借り入れができなくなったりクレジットカードが作れなくなったりします

・債務整理の中でも最も手続きが大変なので、費用・手間・時間がかかります。

・任意整理は一部の貸金業者を除外して手続きができますが、個人再生はできません。

【Q&A】

Q.個人再生が利用できる人の条件とは?

A.個人再生は誰でも利用できるわけではないと説明しましたが、いくつかの絶対条件があるのです。

一つ目は「支払不能のおそれがある者であること」です。

個人再生は個人ではなく裁判によって判断されます。なので客観的にそう判断されることが求められます。

二つ目に「安定した収入があること」です。

大幅に減額しても払えなければ意味がないので、安定した収入があることが絶対条件に入っています。

そして三つめに、「住宅ローンを除く総債務額が5000万円以下であること」です。

これらすべてを満たしていなければなりません。

Q.どのくらい借金が減るの?

A.以下の表を参考にしてみてください。

個人再生が認められれば、減額された借金を原則3年、特別な理由がある場合は5年で返済します。

| 借金の額 | 返済合計額 |

|---|---|

| 100万円未満 | 借金全額 |

| 100万円以上500万円未満 | 100万円 |

| 500万円以上1500万円未満 | 借金額の5分の1 |

| 1500万円以上3000万円未満 | 300万円 |

| 3000万円以上5000万円以下 | 借金額の10分の1 |

信用情報(ブラックリスト)について詳しく知りたい方はこちら⇒借金と関係してくる『社会的信用』とは具体的にどんなものか